Hedge etmek nedir? Hedge nasıl yapılır?

Geride bıraktığımzı hafta içerisinde Dolar kurunun Türk Lirası karşısında tarihi zirve olan 3.90’ları aşmasının ardından döviz borcu olan veya girdi maliyetleri döviz üzerinden olan şirketler için ”hedge yapmak” konusu tekrardan gündeme geldi.

Çin’den mal alıp, yerli piyasaya veren bir iş adamı olduğunuz hayal edin. Odanızda oturmuşunuz, önünüzde bilgiyarda hurriyet.com.tr açık, TV’den de Bloomberg HT izliyorsunuz. Son Dakika, Sıcak Gelişme, Flaş Haber şeklinde ekranınıza gelen her bilgi, Dolar’da yeni rekorun kırıldığını haber veriyor. Bu gelişmeleri gördükçe, şirketinizin karının yavaş yavaş eridiğini de görüyorsunuz. Peki, dolar artarken bile satış fiyatlarınıza bu artışı yansıtmadan karınızı koruyabilecek bir yöntem var mı? Evet! Hedging entrümanları ile bunu başarabilirsiniz. Bu yazımızda ”Hedge etmek nedir?”, ”Hec nedir?”, ”hedge nasıl yapılır?” ve ”döviz hedge etmek” konularını anlatacağız.

Hedge yapmak nedir?

Hedge etmek, finansal veya ticari faaliyetleriniz sırasında oluşacak fiyat hareketlerine karşı korunmak için yapılan işlemlerdir. Hedging işlemi ile aldığınız riski sıfırlayabilir veya sınırlandırabilir ve karınızı sabitleyebilirsiniz. Hedge işlemi döviz riskleri için yapılabileceği gibi, emtia, faiz ve hisse senedi için bile yapılabilir.

Hedge nasıl yapılır?

Hedge, bir tür riski sınırlandırma işlemidir ve çok çeşitli yöntemlerle yapılabilir. Çeşitli hedging örnekleri ile anlatmaya çalışalım.

Çin’den teknoloji ürünleri ithal eden bir firmasınız ve ürünlerinizi Türkiye’de iç piyasaya satıyorsunuz. Çin’deki tedarikçinize Dolar ile ödeme yaparken, Türkiye’deki müşterilerinize de Dolar karşılığı TL fatura kesiyorsunuz. Bu durumda, herhangi bir döviz kuru riski taşıdığınızı söyleyemeyiz. Ürünleri Dolar ile alıp Dolar ile satıyorsunuz. Döviz pozisyonlarınız kendini hedge etmiş durumda. Ama, döviz fiyatlarındaki artıştan kaynaklı pazarınızda daralma olacağını öngörüyor ve fiyatları sabitlemek istiyorsanız, Çin’deki tedarikçinize ödeyeceğiniz Dolar’ı da bugünden ya fiziki olarak kasanıza koymak veya banka ile yapacağınız bir opsiyon sözleşmesi ile fiyatı garanti altına almak zorundasınız. Bu durumda ister spot piyasadan döviz alın, isterseniz de vadeli işlem piyasasından kontrat alın, her durumda hedging yapmış olursunuz.

Akdeniz Bölgesi’nde döviz kredisi alarak otel yatırımı yapmış ve Avrupa pazarına çalışan bir turizmcisiniz. Bölgemizde yaşanan gerilimlerden sonra, acenteleriniz sizinle olan anlaşmalarını bir bir iptal ettiler ve bu sezon yerli turiste çalışmak zorunda kaldınız. Bütün ödemeleriniz döviz ama elde edeceğiniz gelir Türk Lirası. Bu durumda Türk Lirası’nın değer kaybetmesi, sizin döviz kredinizin taksitlerinin de artması anlamına gelecek. Bu döviz riskine karşı kendinizi korumaya almanız lazım. Bankanızla görüşüp opsiyon veya forward işlemi yapabilir veya Borsa İstanbul Vadeli İşlem ve Opsiyon Piyasası VİOP’ta Dolar/TL sözleşmesi satın alabilir veya herhangi bir döviz bürosuna gidip o günkü kur üzerinden spot piyasada döviz alımı yaparak, kârınızı fiksleyebilirsiniz.

İstanbul’da büyük bir ekmek fırınının sahibisiniz. En büyük girdi maliyetiniz un. Ekmek fiyatları, Fırıncılar Odası tarafından yılda bir kaç kere düzenlendiği için un fiyatlarındaki artışta, karınız azalmakta. Bu durumda kendinizi un fiyatlarındaki artış riskinden korumak için ya un stoklamanız gerekiyor ya da bu riski hedge etmeniz. Un fiyatları nasıl hedge edilir? Un fiyatlarının buğday fiyatlarını endeksli olduğunu düşünürsek, buğday kontratı almak sizin riskinizi sıfırlayabilir. Vadeli işlem piyasasında yapacağını buğday alım işlemi ile buğday fiyatının artıişından kaynaklı un fiyatlarına karşı kendinizi korumuş olacaksınız.

Hedge işleminin maliyeti nedir?

Hedging örneklerinden gördüğünüz üzere, hedge işlemi karınızı korumaya yönelik bir tür sigorta işlemidir. Sigorta poliçelerine nasıl prim ödemesi yapılıyorsa, hedging enstrümanlarının da bir takım maliyetleri oluyor. Hedge maliyeti ne? Bunu da bir örnekle açıklamaya çalışalım.

Bugün 11 Aralık 2016. Dolar TL kuru 3.50. Bundan tam 1 ay sonra, yani 11 Ocak 2017 tarihinde 1 milyon Dolar ödemeniz var. 1 milyon Dolar’ın bugünkü değeri 3,500,000 lira. 1 ay sonra ödemenizin olduğu gün 1 milyon Dolar 3,900,000 TL olacak ve siz 1 ayda 400 bin lira zarar etmiş olacaksınız. Bu zararı önlemek için nasıl hedge işlemi yapılabilir?

Bir ay sonra 1 milyon Dolar ödeme yapacağınızı bildiğiniz için bugün gidip 1 milyon Dolar satın alabilirsiniz. Bu durumda 3,500,000 milyon liranın 1 aylık faiz maliyetine katlanmış olursunuz ki yaklaşık 10 bin dolar maliyeti olacaktır. Ayrıca bu parayı hesabınızda dokunmadan 1 ay bekleteceğiniz için nakit akışınızda da bozabilir. Ayrıca, önümüzdeki her ay için böyle bir ödemenizin olduğunu varsayarsak, bütün naktinizi dolara dönmek bile sizi kurtarmayabilir. Peki döviz riskini nasıl hedge edeceğim?

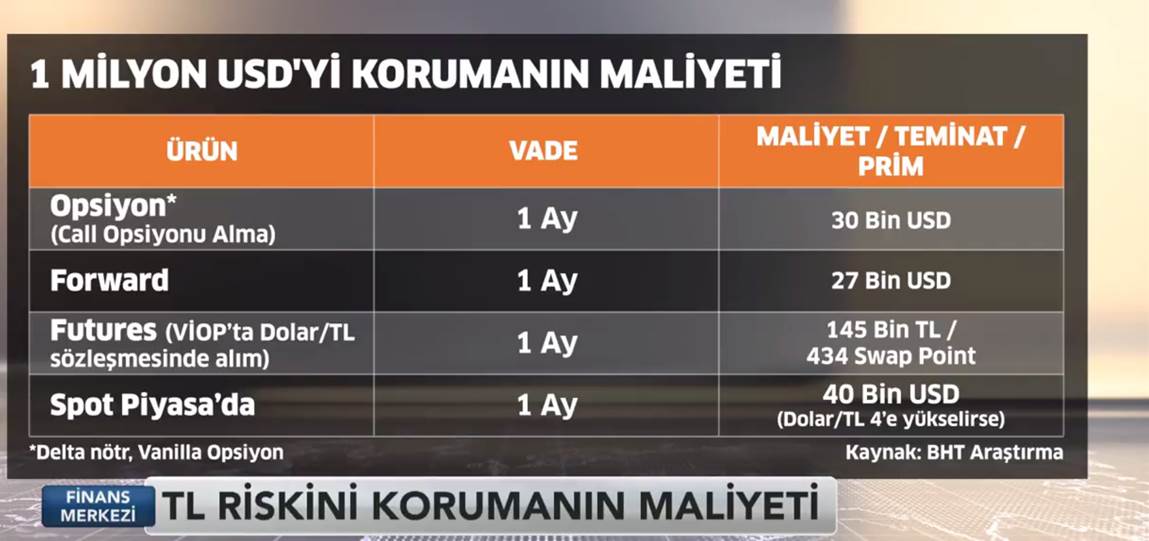

Cevabı basit. Bankanızı arayıp, durumunuzu izah edeceksiniz ve size uygun bir hedging enstrümanı önermelerini isteyeceksiniz. Böylelikle önümüzdeki dönem için ödeyeceğiniz dolarları bugünün fiyatına sabitlemiş olacaksınız. Doların aşağı ya da yukarı hareketi sizin kazancınızı etkilememiş olacak. Bloomberg HT’den aldığım yukarıdaki ekran görüntüsünden gördüğünüz üzere, 1 milyon USD’nin 1 aylık hedge maliyeti ortalama 30 bin USD civarında, yani hedge işleminin maliyeti ortalama %3 diyebiliriz. Döviz fiyatlarındaki dalgalanma yüzünden şirketi batırmak yerine, %3 maliyete katlanarak en azından dalgalı piyasada kendimizi korumaya almak daha mantıklı bir seçenek olarak görünüyor.

”Hedge etmek nedir?”, ”hedge nasıl yapılır?” ve ”döviz kurunu hedge etmek” konularında sizin de yorumunuz, sorunuz veya görüşünüz varsa, aşağıda yer alan yorum bölümü aracılığıyla bizlere ve diğer okuyucularımıza iletebilirsiniz.

About Author

Can Balkan

Finans sektöründe çalıştığım 10 yıl boyunca edindiğim tecrübeleri okuyucularımla paylaşıp, ülkemizin finansal okuryazarlık seviyesini artırmayı amaçlıyorum. Kişisel finans konusunda paylaştığım bilgiler ile okuyucularımın para ile ilgili bütün soru ve sorunlarına cevap vermeye ve para konusunda bilinçlerini yükseltmeye çalışmaktayım. Siz de finansal konular ile ilgili bütün sorularınızı aşağıda yer alan yorum kutusu aracılığıyla bana iletebilirsiniz. Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.

Can bey merhaba,

Babam şu an 82 yaşında, 2011 de bir bankadan ihtiyaç kredisi kullanıyor. Oturduğu evi 1. sırada ipotek ediyor ve 2 tane kefil alınıyor. Borcunu ödeyemeyince yasal takip başlıyor ,önce zor duruma düşen kefilini kurtarmak için bir para ödüyor ve kefilin birinin kefaletini kaldırıyor. Daha sonra banka evini haczediyor ve başkasına satıyor. Şimdi de 2. kefili sıkıştırıyor. Bu arada annemin evin ipoteginden ve satildigindan evden çıkmak zorunda olunca haberi oluyor.Yani kredi çekerken annem bankaya cagirilmamis , babama evraklar verilmiş bunu eşinize imzalatin denmiş. Babam da bişeyler karalayip vermiş. Annem ilkokul mezunu bile değil ve kendine ait bir imzası yok.Annem ev için ipotek in fekki davası açtı ama hakim reddetti,dava yargıtaya taşındı ve sonuç bekleniyor. Borcun tamamının kalkması için bankayla pazarlık yapılıyor çünkü 2.kefil zor durumda şu an.banka da annem açtığı davadan vazgeçerse çok düşük bir paraya borcu kapatacağını teklif ediyor. Anlaşıldığı gibi durum karışık. Sizce banka hata yapmis mıdır, yardım ederseniz sevinirim, teşekkürler.

Mehmet Bey,

Anladığım kadarıyla sizin itiraz noktanız eş muvafakatnamesindeki imzanın sahteliği. Ama ipotek fekki davasının reddedildiği göz önünde hakim aksi yönde karar vermiş. Bankalar farkında olarak usulsüz işler yapmazlar. Bir usül hatası olduğuna inanıyorsanız, avukata danışmakta fayda var. Hatta içinizde böyle bir şüphe varsa ve haksızlığa uğradığınızı düşünüyorsanız bir avukat ile görüşmeden banka ile uzlaşmamanızı tavsiye ederim. Maalesef uzmanlık alanım olmadığı için bu kadarını söyleyebilirim ancak.

Can bey merhaba

İthalat yapmaktayız ve ürünlerimizi piyasa Mb dolar kuru üzrenden satmaktayız.

Bir müşterimiz alım anlaşmasına istinaden parçalı mal almak isityor.(Farklı vadelerde faturalandıracağız ) Kur riskine karşı hec yapılabilirmi ?

Tsk

Merhaba,

Pek tabi yapılabilir. Eğer teslim ve vade tarihleri anlaşmanızda net oalrak belirtilmişse, ilgili tarihlere denk gelecek şekilde hedge işlemi yapabilirsiniz. Söz gelimi, siz bugün 100 bin dolarlık ithalat yaptınız ve önümüzdeki 1 yıl boyunca 90’ar günlük vadelerle tahsilat gerçekleştireceksiniz. 3’er aylık vadelerle 25 bin dolar alım opsiyonu aldığınızda kendinizi hedgelemiş olacaksınız. Yalnız bunun size ilave bir maaliyet getireceğini unutmayın. Şubeniz ile görüşürseniz daha sağlıklı bilgi alırsınız. Kolay gelsin.

Mrb.

Foreks piyasasında yeni bir yatırımcıyım. Hatta daha yatırımcı bile değilim yatırımcı aday adayıyım.

Teknik analiz yönünden kendimi geliştirmeye devam etmekteyim halen. Paritede ki fiyat hareketleri geç de olsada tahmin ettiğim yönü buluyor. Ancak sıkıntım şu bazen ters yönde biraz fazla hareket edebiliyor böyle durumlarda çok sıkıntı yaşıyordum hedge kullanarak bu durumlardan kurtulmak istiyorum. Size daha detaylı hatta fotoğraflı bir şekilde dilimin döndüğünce anlatmak istiyorum. Müsait olduğunuzda bana yardımcı olabilir misiniz?

Merhaba,

Elbette yardımcı olmak isterim ancak konunun uzmanı olan arkadaşlara Forex forumları üzerinden ulaşıp, onların görüşlerini almanız daha yararlı olabilir.

Sizinde tecrübelerinizden istifade etmek isterim. E-posta adresime boş mesaj göderirseniz size sormak istediğim konuyu e-posta olarak göndermek isterim. Değerli vaktinizi ayırdığınız için şimdiden çok tşk.

Merhaba, piyasadan sürekli demir alan bir taahhüt firmasıyız. Demir fiyatları döviz endeksli sürekli olarak değişiyor. 6 aylık demir alımı konusunda nasıl bir hedge işlemi yapılmalı?Buradaki maliyetlerde kafa kafaya noktası nasıl belirlenmeli? Bugün sabitleyeceğim noktanın maliyetini 6 aylık enflasyon karşısında paranın erime tutarına eşitlemek kar=zarar gibi mi değerlendirilmeli.