Kişisel Bütçe Nasıl Hazırlanır?

Bir çoğumuzun yaptığı kritik bir hata var. Ay boyunca kredi kartlarımızı limitlerini dolduruncaya kadar harcıyor, hesabımızdaki tüm parayı çekiyor, yetmiyor kredili mevduat hesabımızı dahi kullanıyoruz. Sonra da eşe dosta yakınmalarımız başlıyor: “geçinemiyorum”. Atalarımız “ayağını yorganına göre uzat” dediyse de, dikkate almıyor, yorganımız hep kısa geliyor ve üşüyoruz. Peki ne yapmak lazım?

Sorunun çözümü basit: kişisel bütçe. “Kişisel bütçe nedir?” diye sorduğunuzu duyar gibiyim. Şöyle ki, 1 ay boyunca hatta 1 yıl boyunca hepimizin kazanacağı para üç aşağı beş yukarı belli. Maaşımız dışında, kira ya da yatırımlarımızdan elde ettiğimiz faiz kazançlarımız da gelirimizin bir parçası. Yılın başından bunları tahmin edebilmek güç değil. Bütün bu kazançlar, bizim yıllık gelirimizi oluşturuyor. Öte yandan, bir de giderlerimiz var. Kira, elektrik, su, telefon, yemek, ulaşım, eğitim gibi bizim ve aile bireylerimizin yıl boyunca yapacakları harcamalar da bizim giderlerimizi oluşturuyor. Kimi zaman sağlık gibi nedenlerle öngöremediğimiz giderlerimiz olsa da, esasından giderlerimizin büyük bir kısmını da bir yıl öncesinden tahmin edebilmek mucize değil. Gelirlerimizi ve giderlerimizi belirledikten sonra tek yapmamız gereken şey, giderlerimizi gelirlerimizden çıkarıp bize ne kadar para kalacağını veya o yılı borçsuz atlatabilmek için ne kadar daha para kazanmamız gerektiğini öğrenmek. Böylelikle kişisel bütçemizi oluşturuyor ve çıkan sonuca göre de ya harcamalarımızı kısıyor, ya gelirimizi artırıyor, eğer bütçemiz fazla verdiyse de yatırım fırsatlarını araştırıyoruz.

Kişisel Bütçe Nasıl Yapılır?

Bir kağıdı ya da excel sayfasını bir çizgi ile ikiye bölün. Böldüğünüz sayfanın sol tarafına 12 ay boyunca elde etmeyi umduğunuz gelirleri yazın. Maaşınızı, faiz gelirlerinizi, kira gelirlerinizi, ya da evde ek işi yaparak elde etmeyi umduğunuz gelirleri buraya yazın. Sol tarafına ise yıl boyunca yapacağınız tahmini harcamaları yazın. Örneğin 1 yıl boyunca ödeyeceğiniz kira belli. Kira zam artışınızı da hesaba katarak toplam kira giderinizi belirleyin. Son ay ödediğiniz elektrik, su, telefon, internet, doğalgaz, Digiturk gibi faturalarınızı da göz önünde bulundurarak, yıl boyunca ödeyeceğiniz toplam fatura bedelini hesaplayın. Geçen ay kredi kartı ekstrenizi gözden geçirerek ne kadarlık market alışverişi yaptığınızı bulun. Böylelikle, mutfak masraflarınızı yaklaşık olacak bulmuş olacaksınız. Kıyafete ne kadar para harcayacağınızı hesaplamak içinse, öncelikle elinizdeki kıyafetleri gözden geçirin ve önümüzdeki yıl içerisinde ne tür kıyafetlere veya ayakkabıya ihtiyacınız olduğunu ortaya çıkarın. Buna göre de ortalama bir hesap yaparak, yıl boyunca giyim için ne kadar harcayacağınızı hesaplamış olun. Son olarak da, tatil, eğlence veya hobileriniz için yıl boyunca harcamayı planladığınız tutarı ekleyin. Bulduğunuz sonucu 10’a bölün ve bunu da giderlerinize ekleyin. Çünkü, planlamadığınız harcamalarınız muhakkak olacaktır.

Gelirlerimizi ve giderlerimizi belirledikten sonra, gelirlerinizden giderlerinizi çıkarın. Sonuç, eksi ise kağıdın sağ tarafında yer alan gider kısımlarını azaltmanız gerekecek. Daha düşük kirası olan bir eve taşınabilir, telefon ya da internetinizi daha düşük pakete transfer edebilir, ya da kablolu TV hizmetini almaktan vazgeçebilirsiniz. Eğer sonuç artı ise, elinizde kalan para ile ne tür bir yatırım yapacağınızı düşünün. Bireysel Emeklilik Sistemi’ne mi girmelisiniz? Altına mı yatırmalısınız? Yoksa mevduata mı bağlamalısınız? Kendi risk algılarınıza göre, güzel bir yatırım aracı seçip, paranızı değerlendirin. Böylelikle bir sonraki yılın bütçesinde, sol tarafa ekleyeceğiniz yeni bir gelir kaleminiz olacaktır.

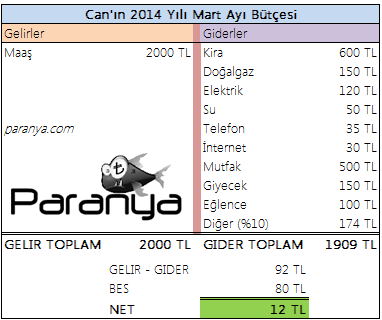

Yıllık gelir giderinizi genel hatlarıyla belirleyip, kişisel finansal durumunuzu ortaya çıkardıktan sonra, her ay için de aynısını yapmanız gerekir. Böylelikle, ay içerisinde de bütçenize fayda sağlayacak ne gibi düzeltmeler yapabileceğinizi bulursunuz. Örneğin, yukarda gördüğünüz gibi 2014 yılı Mart ayı için ben örnek bir aylık kişisel bütçe hazırladım.

Yıllık gelir giderinizi genel hatlarıyla belirleyip, kişisel finansal durumunuzu ortaya çıkardıktan sonra, her ay için de aynısını yapmanız gerekir. Böylelikle, ay içerisinde de bütçenize fayda sağlayacak ne gibi düzeltmeler yapabileceğinizi bulursunuz. Örneğin, yukarda gördüğünüz gibi 2014 yılı Mart ayı için ben örnek bir aylık kişisel bütçe hazırladım.

About Author

Can Balkan

Finans sektöründe çalıştığım 10 yıl boyunca edindiğim tecrübeleri okuyucularımla paylaşıp, ülkemizin finansal okuryazarlık seviyesini artırmayı amaçlıyorum. Kişisel finans konusunda paylaştığım bilgiler ile okuyucularımın para ile ilgili bütün soru ve sorunlarına cevap vermeye ve para konusunda bilinçlerini yükseltmeye çalışmaktayım. Siz de finansal konular ile ilgili bütün sorularınızı aşağıda yer alan yorum kutusu aracılığıyla bana iletebilirsiniz. Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.